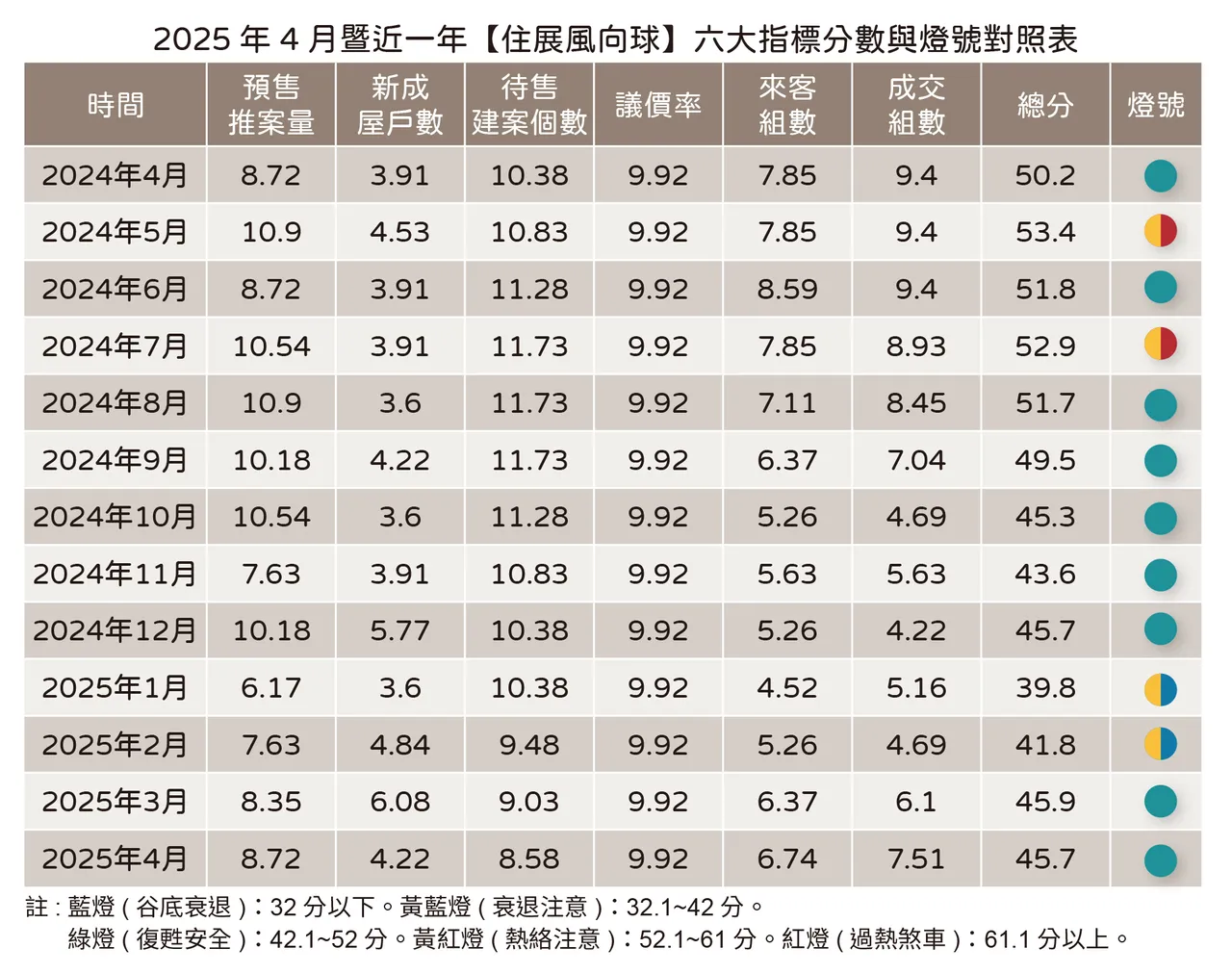

住展杂志发言人陈炳辰分析,现况不明朗,供给面谨慎,非主流的新成屋在4月推出的户数月减600多户,落至仅200余户,无指标案可言,个案至多是20多户量体,整体冷清。而预售屋推案量虽呈月增,但仅比3月多约30亿元,两个月都是单月800多亿元,等同今年329档期只推出约1700余亿元,相比前几年可来到两、三千亿元,落差不言可喻。

当中新北市林口区、台北市松山区各有破百亿元大案为指标,50至100亿元则为桃园市中路重划区的中大坪数案,与新北市土城区的厂办案,其余能有数十亿元案量者仅约6案,都得品牌、地段优势兼具才敢上场。

恰是供给量小对需求面有所刺激,追踪指标建案每周平均来客组数、成交组数有所增加,来客组数为24.8组,成交组数是2.7组,为去年9月央行第七波打房政策以来新高,出于当前勇敢进场案大多有著指标意义,没有三两三,怎敢上梁山,以此为主旋律下,体质健全者促成个案热潮就不意外,像新北市板桥区江翠重划区案诉求友善价格,新店区央北重划区案则因区域新案稀缺,辅以小坪数低总价规划,单周达破百组赏屋量,成交组数达20多组,还有如台北市文山区、新北市中和区去年推出的大案销售稳定,皆拉抬销售总成绩,亦见市场资金虽保守,却非匮乏,只欠信心东风。

即便个案推升买气,回温力道尚缓,加上指标案量体也大,不论新旧案的去化时间均得一年半载,4月待售建案数仍走升,来到1271案,持续为3年半以来高点,所幸增幅放缓,增加36案,不比前两月各有74、57的增加案数,建商推案能延就延,也算自主控制推案时辰,以免剧烈卖压。另以桃园市待售案增案较多,二线区域大园区、观音区,或是热门地域捷运A7、A20站一带的销售速度慢,库存水位上升。

价格方面仍无变动,开价与成交价之间维持一成以内,建案不降价,要进场的买方倒见价格配合度,嘴上喊贵,出手很诚实。另也有小宅物件的总价诱因,换算单价居高不下。而台北市的议价率较高,大安区、松山区还是有新案来到单坪200万元,然买气集中在100-120万元,甚至万华区、内湖区、文山区有9字头新案,首都高房价亦难一概而论,稍拉大议价空间。

陈炳辰指出,520档期供给量缩确立,之后虽还有台北市北士科重划区、大巨蛋周边,和新北市的林口新市镇、央北重划区,与基隆市中山区有可期待指标案,但台北市北车一带、桃园市的青埔与A7生活圈 、新竹市东区等更多其他大案依然能延就延,建商心态不算乐观,惟新案供给偏少的有限选择下,买气或也较能集中推升。而市场终究笼罩在美国关税、台币升值的危机阴霾,上半年传不出好消息,下半年暑假、台风、民俗月等因素例行性干扰,蛇年回温无望,不如盼望马年马到成功出现转机可能性。

點擊閱讀下一則新聞

點擊閱讀下一則新聞