然而,制度上路初期,许多投资人误以为 TISA 等同「资金被锁24 个月」,却忽略制度设计背后,有更具弹性的机会。事实上,TISA 不仅是官方推动的退休制度,更是「亚洲资产管理中心」国家战略的一环,其设计隐含「退休准备」与「资本动员」目标。为了让不同需求的民众都能参与,在运作机制采取将帐户分为二种:

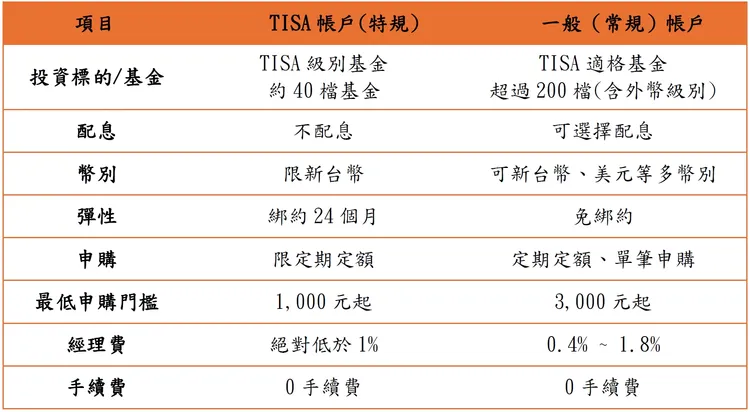

1.TISA 帐户(特规):这是专为「纪律」设计的围栏。为了达成强迫储蓄的目的,存放此帐户需绑约 24 个月、仅限台币计价、不配息的「TISA 级别基金」。

2.一般帐户(常规):是民众最熟悉的投资环境,主打「多元与弹性」。关键在于这个帐户,可交易经官方审订通过的那份「TISA适格基金」且无绑约限制。

这意味著,投资人想参与这项国家级计划,又能跟著专家买TISA基金,其实不必受限于 TISA 帐户的严格规范。

TISA 基金:官方严选清单是核心

剖析产品结构,其关键在于「TISA 适格基金」。这份清单是由 TISA 基金委员会依据长期绩效、波动度等标准,从全台数千档基金中严格筛选出的菜单,如同国家级专家为民众初步把关。而「TISA 级别」,是从这份菜单中挑选出来,另外加上限制的「特规套餐」。

首批获准开办 TISA 业务的基金平台:好好证券分析,对于具备自主理财能力的民众而言,直接在一般帐户投资「TISA 适格基金」是更聪明的策略。原因在于两者的操作空间差异:

1.TISA级别基金(特规):优点是经理费率较低(通常低于 1%),适合需要「他律」来强迫自己存钱的首投族。缺点是需绑约 24 个月、资金流动性受限,且无法选择外币或配息级别。

2.TISA适格基金(常规):优点是「0 绑约」,且保有单笔申购、定期定额、配息机制与多币别选择的完全弹性,经理费率则依各基金规定(约 0.4%~1.8%)。

把握双重红利:普发一万+0 手续费

在 TISA 制度尚未祭出税负优惠的「第一阶段」,投资人该如何选择?专家指出,业者积极响应政策释出的利多是关键。以好好证券为例,平台针对全站「TISA 适格基金」提供 「申购 0 手续费」 优惠。

这意味著,民众若将普发的一万元全数投入,不仅无需扣除任何手续费(100% 实质投资),更能提早买进官方严选的优质标的,让这笔资金在时间复利的加乘下,滚出更大的退休雪球。

(投资一定有风险,基金投资有赚有赔,申购前应详阅公开说明书)