永庆房屋契约部资深经理陈俊宏表示,原则上售屋所得仍以「核实认定」为优先,也就是售屋总价减去买价与必要花费后的金额,「只有在无法提出取得成本的证明时,才会以财政部发布的标准来计算所得额」。同时,由于房地合一税在2016年1月1日上路,至此之后房地交易所得改课房地合一税;因此只有在2015年12月31日前取得房屋的人,则适用将售屋所得并入隔年度综合所得额申报,才会受影响。

目前财政部追加的高价宅门槛,从只看总价到总价、单价都要看,台北市为总价6千万或每坪120万;新北市为总价4千万或每坪75万;桃园市、新竹县市、台中市、台南市与高雄市为总价3千万或每坪50万;其他地区则是从总价2千万提高到2200万或每坪35万。出售高价宅的所得设算标准,则由17%调高至20%。

究竟高价宅门槛追加「每坪单价」后,是否会大幅提高售屋所得税?陈俊宏解答,如果无法核实计算所得,一般售屋所得计算为「房屋评定现值x各地区标准」;而高价宅的售屋所得计算公式为「出售总价x房地现值比例(房屋现值/房屋+土地现值)x 20%」,土地持份愈小的房屋类型,愈可能面临较高的所得额,不过,还是要依照个别屋况条件,才能计算出所得额的差异有多少。但也有被纳入高价宅买卖后,反而减少了所得额的情形,其中关键就在「房地比」!

例如,若台北市大安区A公寓在2024年以总价约4000万元售出,由于A公寓屋龄超过60年使房屋残值低,房地比0.6%、所得额约5万元,较调整前减少33%;如台北中山区B大楼以总价1700万元成交,房地比13%、所得额约44万元,较调整后增加了156%。再假设新北市板桥区C大楼的售出总价为1300万元,由于房地比约45%、所得税额117万元,较调整前大增343%,为三者之中最多。

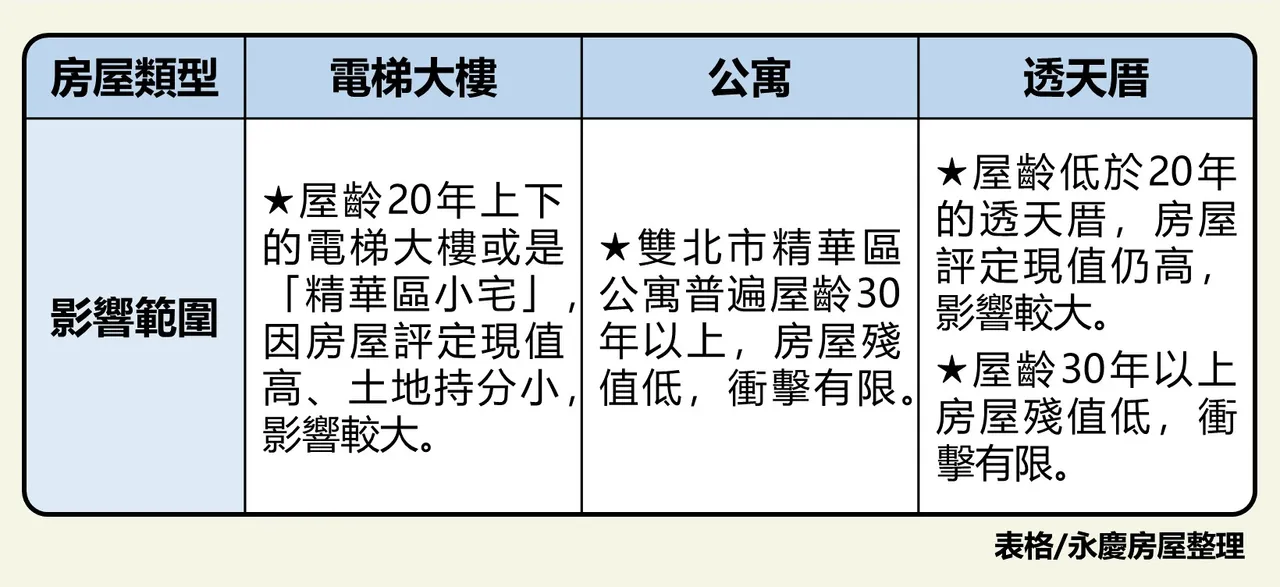

陈俊宏分析,屋龄20年上下的电梯大楼或是「精华区小宅」,因房屋评定现值仍高、土地持分小,影响较大;至于双北精华区常见的无电梯公寓买卖,虽然有机会超过高价宅门槛,但普遍屋龄达30年以上,使房屋残值低,冲击有限;而中南部比较常见的透天厝,如果是屋龄低于20年,因为房屋评定现值仍高,可能影响较大,但若屋龄达30年以上,同样冲击有限。

至于高价宅追加「每坪单价」的门槛后,屋主应该注意什么,才能聪明节税?陈俊宏提醒,高价宅的「每坪单价」门槛不含车位,因此屋主们出售的房屋若有停车位,应于合约书上确认车位面积与车位价格,才不会隔年要缴税了,才发现自己竟然要用高价宅标准计算售屋所得额!

點擊閱讀下一則新聞

點擊閱讀下一則新聞