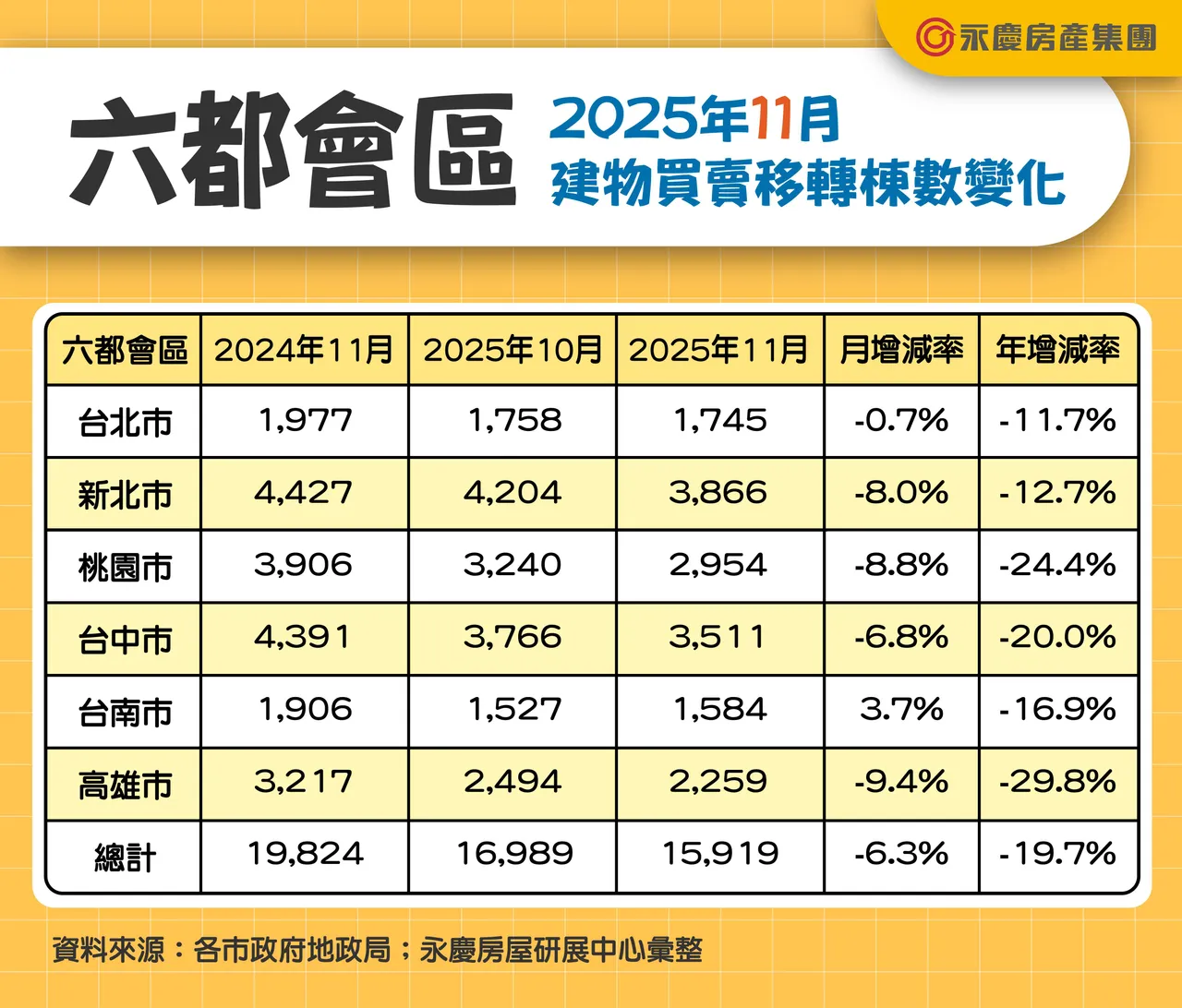

与2024年11月相比,六都交易量合计年减19.7%,其中台北市年减11.7%,新北市年减12.7%,桃园市年减24.4%,台中市年减20.0%,台南市年减16.9%,高雄市年减29.8%。陈金萍指出,2024年11月六都建物买卖移转栋数在连三月下滑后首度反弹回升,主要受惠于部分行政区预售屋完工交屋潮的挹注,以及部分卖方售屋心态开始出现转变,愿意小幅降价,因此,整体交易量获得支撑,维持近2万栋水准。反观今年,虽在房市政策稍稍松绑后,民众观望氛围稍减,中古屋交易量能有小幅提升迹象,但受限于银行房贷仍相对紧缩,新屋交屋潮减退,无法提升整体交易量能,因此,今年11月的交易量仍较去年同期减少近二成。

陈金萍说明,进一步观察今年1-11月六大都会区建物买卖移转栋数,六都整体交易量合计为184,704栋,较去年同期年减26.1%。其中,台北市年减24.2%,新北市年减27.8%,桃园市年减18.5%,台中市年减23.5%,台南市年减31.2%,高雄市年减32.9%。另观察历年交易量发现,今年前11月六大都会区建物买卖移转栋数续创八年来最冷,也是自1999年有纪录以来第四低量,仅高于2015年至2017年,而台南市续创八年最低,台北市、新北市为近九年新低,而高雄市更是创下近十年来最低纪录。

陈金萍指出,在政策略为松绑的状况下,目前房市买盘结构主要由「具明确需求的自住与换屋」支撑,加上市场看跌未来房价已成共识,也逐步往「买方市场」倾斜,只要价格调整趋势持续,今年底至明年初的买盘才有机会逐步回流。整体而言,今年房市正式进入以自住需求为核心、价格调整才能带动买气的盘整期,后续仍须密切观察政策动向及卖方让价幅度,将左右未来房市交易动能。

陈金萍补充,在政策松绑以及年底购屋旺季带动下,中古屋市场缓步回温,但今年预期的大量新屋交屋潮因银行房贷紧缩而造成递延,让整体交易量维持低档,以六都前11月建物买卖移转栋数约18.5万栋来推估,2025年全台交易恐将面临26万栋保卫战。

點擊閱讀下一則新聞

點擊閱讀下一則新聞