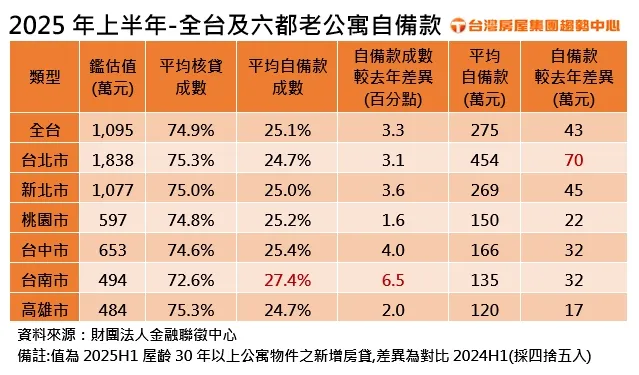

而六都老公寓自备款成数同步增加,其中,又以台北市购屋族最辛酸,老公寓平均自备款拉高至454万元,比去年同期多了约70万元,几乎是其他县市2倍以上,单单自备款金额,已经可以直接在南部直接入手一间。

台湾房屋集团趋势中心执行长张旭岚表示,老公寓因总价相对亲民,一直被视为首购族与小资族的「入门选项」。然而,银行对老屋普遍态度保守,核贷成数多仅落在7成左右,近年随著老屋房价同步走高,购屋族的资金压力也不减反增,加上今年上半年持续受限贷令影响,推升银行风险控管,放贷条件紧缩,使得核贷成数明显缩水,而老屋还有装修需求,老屋的现金门槛也越来越高。

尤其全台房价最高的台北市,想要卡位精华区,难免得屈就于高屋龄,但自备款水位随之垫高,未来首购族若想进场,恐仍需借助家庭资金挹注,才更有力承接高涨的购屋成本。

另外观察,今年上半年六都老公寓以台南市核贷成数最低,因此平均自备款成数最高,平均需准备约2成7的自备款成数,自备款金额亦拉高至135万元,相较去年多了32万元。

台湾房屋集团趋势中心经理李家妮表示,实务上并非总价越低,自备款就一定越少。今年台南老公寓的平均鉴价与去年仅差2万元,但核贷成数却明显下滑,推估主因落在银行对借款人条件的风险评估有差异。以去年台南老公寓申贷族群中,有部分为年收逾400万元的高收入族,而今年高财力客群比例减少,且申贷主力年龄层从30~40岁上升至40~50岁,加上今年银行放贷条件偏于保守,综合因素下,让核贷成数缩水幅度加大,购屋族得多准备一些自备款。

李家妮也提醒,老屋虽然总价相对低,但核贷条件会依物件状况及申贷者财力条件而有明显差异,购屋族在进场前,可先向银行试算鉴价与可贷额度,避免资金规划落差,尤其受限贷令,银行核贷成数紧缩下,建议可比预期多准备1成以上的自备款,避免核贷结果不符预期,出现资金缺口,影响购屋计划进行。

點擊閱讀下一則新聞

點擊閱讀下一則新聞