金管会4日宣布将8大公股行库承办新版青年安心成家房贷(新青安),排除在有不动产房贷天条之称的银行法72-2条适用之外,让不动产相关放款总额可降至28%以下警戒线,然而此举虽可增加行库放款额,但另条被视为影响行库放款,央行所管辖「不动产贷款集中度」却未松绑,然而《壹苹新闻网》致电央行,询问不动产贷款集中度算式内建筑贷款,其涵盖是否包括目前广泛兴建社宅,央行回应,「建筑贷款涵盖社宅与都更及危老宅。」

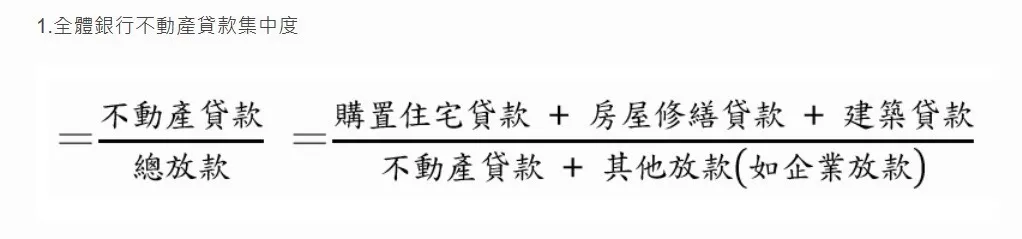

「不动产贷款集中度」计算标准为不动产贷款除上总放款,当中不动产贷款包括购置住宅贷款加上房屋修缮贷款与建筑贷款,而总放款则为不动产贷款加上其他放款如企业放款,然而在分子栏位中「建筑贷款」,包括社宅与都更危老,而过去已有不少不动产公会已透过各类管道跟央行沟通,针对都更危老住宅是否纳入计算标准,央行给予回应是「都更危老重建贷款属中长期贷款,银行仍承受房市景气波动风险。若排除都更危老重建贷款,虽可使不动产贷款集中度下降,惟将无法完全反映相关授信风险及信用资源流向不动产市场全貌,恐有失本行观测不动产贷款集中度之用意。」

央行认为都更危老推动,银行仍承受房市景气波动风险,因此必须纳入贷款集中度,对于社会住宅为何纳入贷款集中度,与目前有多少金额「建筑贷款」属社宅兴建,央行回应,该项问题属金管会职责,无法回应媒体。然而针对社宅被纳入「建筑贷款」,导致不动产贷款集中度拉高,代销全联会理事长戴嘉圣指出,各地建商公会与代销全联会已多次反映该计算方式,但央行从未回应问题,跟不动产界沟通趋近于零。

不动产贷款集中度在去年6月为37.61%数据高点,今年1月下滑到37.12%,7月为36.74%,数据呈现微幅下降,然而计算过程中是否因为广盖社宅,导致建筑贷款拉高?高雄市不动产代销公会理事长谢哲耀指出,社宅推动属国家房市政策,怎么会跟民间尤其是一般购屋族去抢银行放贷额度,而将社宅纳入建筑贷款,是担心政府会倒帐吗?相对银行法72-2条排除学校、医疗机构、长照、都更危老宅、社宅及新青安,央行不动产贷款没有排除项目,十分不合理。

點擊閱讀下一則新聞

點擊閱讀下一則新聞