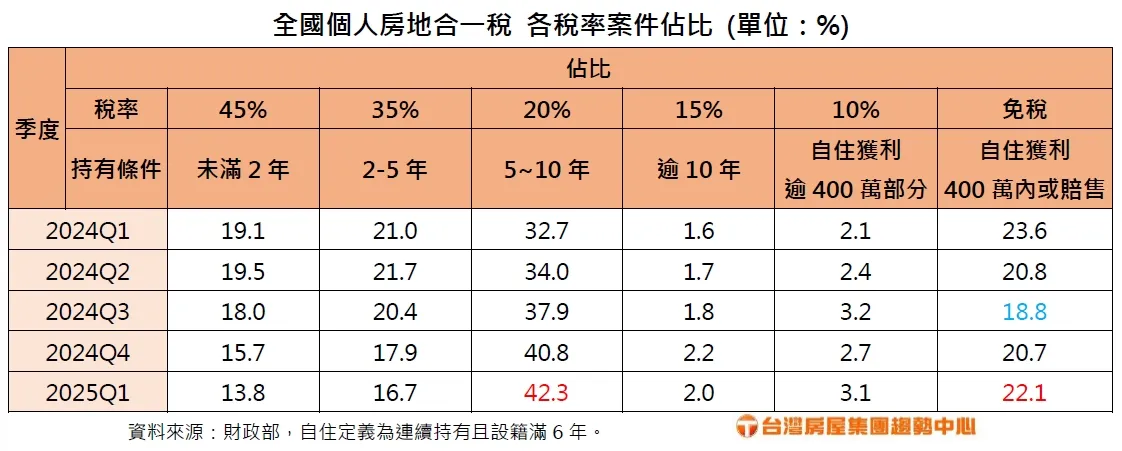

进一步观察,第七波信用管制后的免税案件占比变化,2024Q3之前,原为逐季下降,但限贷令上路后,免税案件占比连续两季成长,今年Q1已有超过五分之一的案件免税,占比季增1.4个百分点,成长状况与持有5-10年转售的20%税率平分秋色。

台湾房屋集团趋势中心执行长张旭岚指出,免税交易占比提高,主要有两大因素,首先是「自住免税」,连续设籍6年以上的自住房屋,享有转售获利400万元以内的免税优惠,超出的获利金额也可以10%低税率计算,不过由于限贷令后涨幅收敛,自住售屋获利超过400万的案件比例缩减。再者,「认赔杀出」的案件增加,房地合一仅对获利案件课税,屋主赔售即免税,近期景气收敛,屋主心态软化、让利下车的情况也略有增加,使第七波信用管制后的免税案件占比逐渐提高。展望后市,在央行未松绑限贷令前,市场的保守气氛持续弥漫,价量表现难以提振,整体转售获利也将持续下滑,预估未来免税案件的占比还会续增。

台湾房屋集团趋势中心资深经理陈定中表示,政府打炒房的原则是「打投机不打自住」,在政策导引下,房市朝长期持有调整,短期交易风气淡化,所以摊开近一年的各税率占比,可发现长期持有的20%税率以下案件,总体呈现上升趋势;而适用高税率的短期交易,占比则一路从2成左右,下修到15%上下,「刚需为王,长线布局」已成现今房市的最大公约数。

其中最大宗的20%税率,持有年限为满5年未满10年,和上一个级距,持有满2年未满5年的35%税率相比,税率差距高达15%,落差鲜明,因此许多屋主都会至少撑到可适用低税率的时间,转售获利就能省下大幅税金,使20%成为最主流的交易税率。

观察两年内销售「税率45%」的案件占比,则从2024年Q4的15.7%,下滑至今年首季13.8%,季减少1.9个百分点,下降最多;持有2-5年的「税率35%」占比也减至16.7%。陈定中进一步指出,适用45%税率的两年内短期交易,受打炒房影响最深。第七波限贷令后,不仅待售期拉长,贷款的申办与排拨期程也比以往冗长,所以想要在短期内完成转售的难度上升,增值空间亦已相当有限,使45%税率的案件占比缩减程度最鲜明。

點擊閱讀下一則新聞

點擊閱讀下一則新聞