房屋税2.0按年征税:买卖、共有谁要缴?

永庆房屋契约部资深经理陈俊宏表示,房屋税于每年5月征收,课征期间为「上一年7月到当年6月」,由当年2月末日的房屋所有人负责纳税、「按年」征税。也就是说,如果A在今年2月将房子卖给B,但在3月1日才完成过户,房屋税的纳税义务人仍以A为准,不过A、B可以在房屋买卖契约中约定如何分摊。

若房屋为共同持有,可以由共有人推定一管理人缴纳,未设管理人则由共有人按应有部分纳税。

自住税率最低1%!家人共有怎么算?

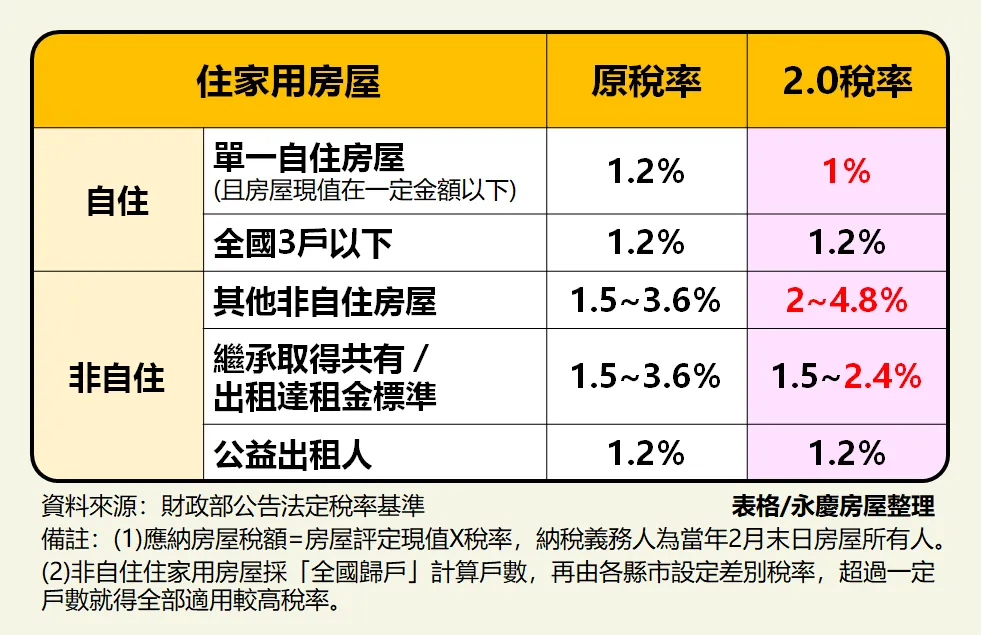

而房屋税的应纳税额为「房屋评定现值X适用税率」,房屋税2.0不仅维持全国3户以下1.2%,如果只有1户且房屋现值在一定标准以下,税率调降至1%。若房屋由本人、配偶及未成年子女共有,可以1户计算。「要注意的是,修法后新增户籍为自住要件!」陈俊宏提醒,自住房屋必须有本人、配偶或直系亲属设籍且实际居住,如果适用自住税率,或是变更营业使用改为自住等,记得在开征40日前向各地稽征机关申报,逾期就只能明年才能享自住减税额了。

好消息是财政部日前宣布,由于今年是新制上路第一年,因此放宽此期间到本期房屋税缴纳期限的6月2日!因此民众若在6月2日前完成设籍,并向房屋所在地方税征机关申报,本期房屋税仍可适用自住房屋税率。

非自住采全国归户、全数累进课差别税率!

此外,房屋税2.0将非自住房屋采「全国归户」计算户数,再由各县市设定差别税率,超过一定户数就得全部适用较高税率,据财政部公告税率基准,若有继承取得共有、出租且所得达当地租金标准,适用第一类税率1.5-2.4%;若为空置等则为第三类税率2-4.8%。

陈俊宏举例,例如某人共持有6户非自住房屋,其中有3屋位于台北市、3屋位于彰化县均空置,则6屋依照所在地,课征台北市第三类5-6户4.2%、彰化县第三类5-6户税3.8%。如果台北市3屋中有1户继承取得共有、1户出租达租金标准,则台北2屋适用台北市第一类4户以内1.5%,剩下4屋按所在地,适用台北市第三类3-4户3.8%、彰化县第三类2-4户3.2%!

至于非住家用房屋,则按照「营业用」、「事务所」等课征3%,「人民团体等非营业用」课征1.5或2%税率。

自住房屋如何选定最节税?专家这样建议

由于修法后自住房屋必须设籍才符合条件,让全台设籍户数在今年3月达到历史新高的971万户。若有民众名下有房,再继承了父母房产却无配偶或直系亲属可设籍等情形,专家建议可以透过房屋现值,选定自住房屋以达到聪明节税。

自住房屋选定顺序,陈俊宏建议有三个参考指标:(一)选定免税房屋,如房屋现值在10万以下、或是符合各县市标准,无论是否设籍自用都为「免税房屋」,以每人持有全国3户为限,超过3户可自行择定房屋现值较高的3户免征房屋税。(二)选定自住房屋,选择房屋现值最高的3户设籍为自住房屋,然而须同步考量是否影响地价税、土地增值税、房地合一税、重购退税等自用优惠。(三)出租或担任公益出租人,其余非自住房屋若能出租且所得达租金标准,就能按户数适用1.5-2.4%差别税率,政府为鼓励屋主参与公益出租,最低可享有1.2%优惠税率,等同自住房屋税率,而且在地价税上也有优惠。

最后陈俊宏提醒,因应美国加征关税可能将冲击台湾,财政部宣布将于5月申报缴纳的综合所得税,展延至6月30日止。如果个人因美国关税政策影响,而有收入减少、薪资被调降、非自愿离职或工作时数减少等情形,可申请免加计利息延期或分期缴税申请,最长可延期1年、分期缴纳最长可达3年,包含房屋税、地价税、综所税、房地合一税等10大税目适用。

點擊閱讀下一則新聞

點擊閱讀下一則新聞