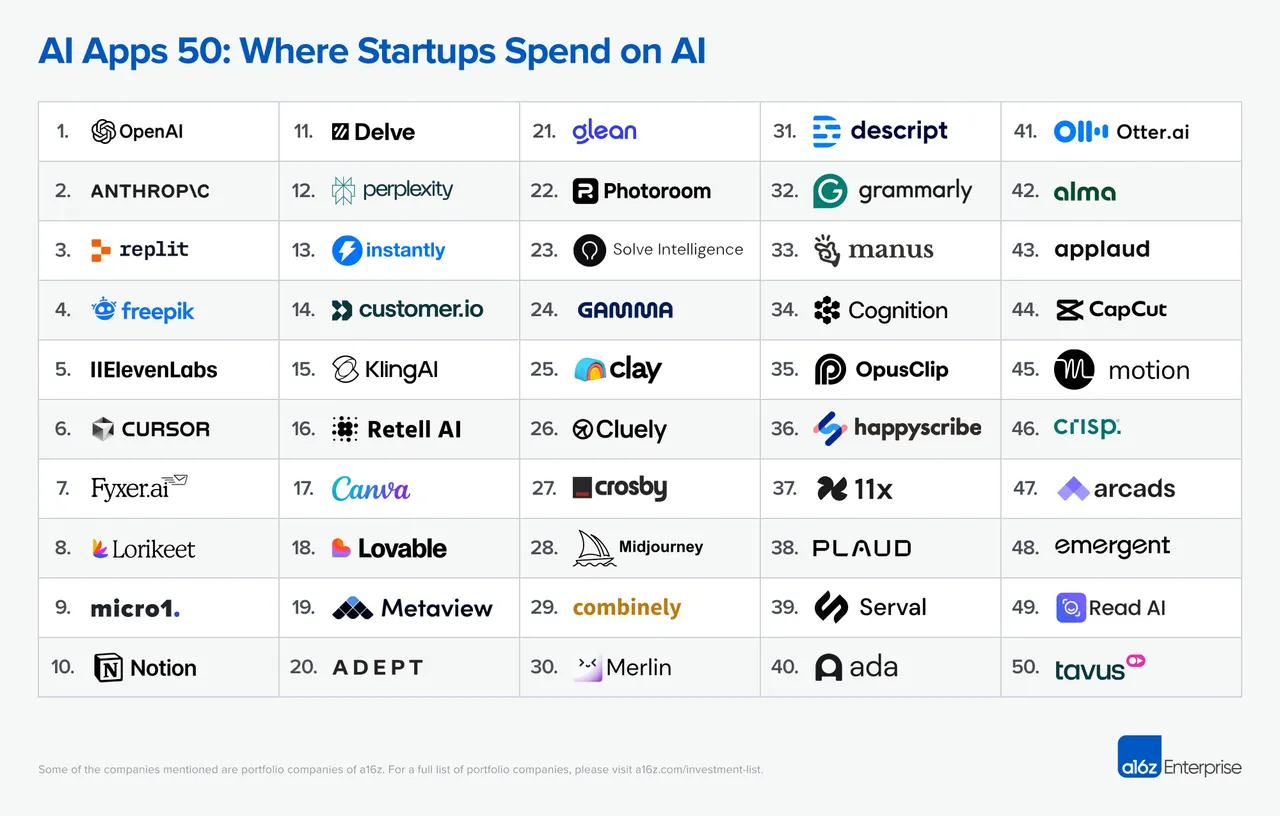

这份榜单由矽谷创投公司Andreessen Horowitz(a16z)与新创金融平台Mercury共同发布,统计依据为实际企业支出纪录,而非网路声量或流量,反映AI工具在商业环境中的真实采购趋势与导入情况。

此次统计聚焦于横跨文字生成、创意设计、客户服务、法务与工程自动化等领域的AI应用服务,排除了云端平台、GPU供应商与基础架构类工具。数据来源为Mercury平台上的ACH汇款、IO卡刷卡与电汇等交易纪录,不包含以私人帐户或其他非Mercury管道进行的支出。

榜单显示,60%的AI应用为横向工具,意即全公司皆可使用的通用生产力工具。OpenAI与Anthropic包办前两名,Notion、Perplexity与Merlin AI等生成式助理也名列其中。创意工具则成为应用层最大单一类别,Freepik、ElevenLabs、Canva、Photoroom、Midjourney、Capcut等皆上榜,展现AI让「人人都能创作」的浪潮扩大,设计与影音剪辑能力不再专属于行销或美编团队。

在AI加速工作的同时,也出现逐步取代人力的服务。榜单中17家专攻特定职能的AI新创中,有12家著重辅助人类,例如客服(Lorikeet、Customer.io)、HR(Micro1、Metaview)、销售(Instantly、Clay),其余5家则以「AI代理人」为定位,例如Crosby Legal标榜全自动律师事务所,Serval则打造AI IT服务台,这类产品不只是工具,而是试图成为虚拟员工。报告指出,由于新创尚未绑定律师、会计师等人力长约,更有可能直接「雇用AI」。

另一个快速窜起的应用类别为vibe coding,也就是AI协助下的软体开发。Replit在榜单中排名第三,主打全流程自动开发与部署功能,吸引大量新创采用。Cursor、Lovable与Emergent也纷纷入榜。相较Lovable偏向生成UI与元件,Replit则支援企业级应用程式与代理人部署,具备完整云端后台,符合企业需求,因此在支出数据中明显胜出。

报告亦观察到,榜单中近七成的AI应用皆可由个人先行使用,后续才扩展至企业团队使用,显示AI工具正走出「先企业、后个人」的传统软体采购流程。例如Cluely、Midjourney与Otter AI等皆从B2C产品起家,后续加入团队功能,甚至直接切入B2B市场。OpenAI的营收结构也正在从2023年的75%消费者占比转向更平均的企业与个人各半。AI产品强大的功能性与低导入门槛,正在加速这波「消费者→进阶用户→企业」的演进路线。

Mercury表示,这份榜单提供的不仅是趋势观察,更是实际金流与采购选择所描绘的商业信号。未来,随著更多AI工具走向自动化、代理化,甚至变成虚拟同事,企业的组织结构与人才需求也将出现本质性改变。在AI原生世代,最值得观察的可能不是谁拥有最新模型,而是谁能最快改变工作方式。

點擊閱讀下一則新聞

點擊閱讀下一則新聞