TrendForce 指出,考量 2026 年景气与终端需求恐受地缘政治因素扰动,加上自 2025 年中以来记忆体价格逐季上涨、产能趋于吃紧,供应链对 2026 年主流终端应用需求转趋保守。即便车用与工控市场预计于 2025 年底重启备货动能,仍难以全面抵销不确定性,预估第四季晶圆代工产能利用率成长动能将受限,前十大晶圆代工厂合计产值的季增幅,可能出现明显收敛。

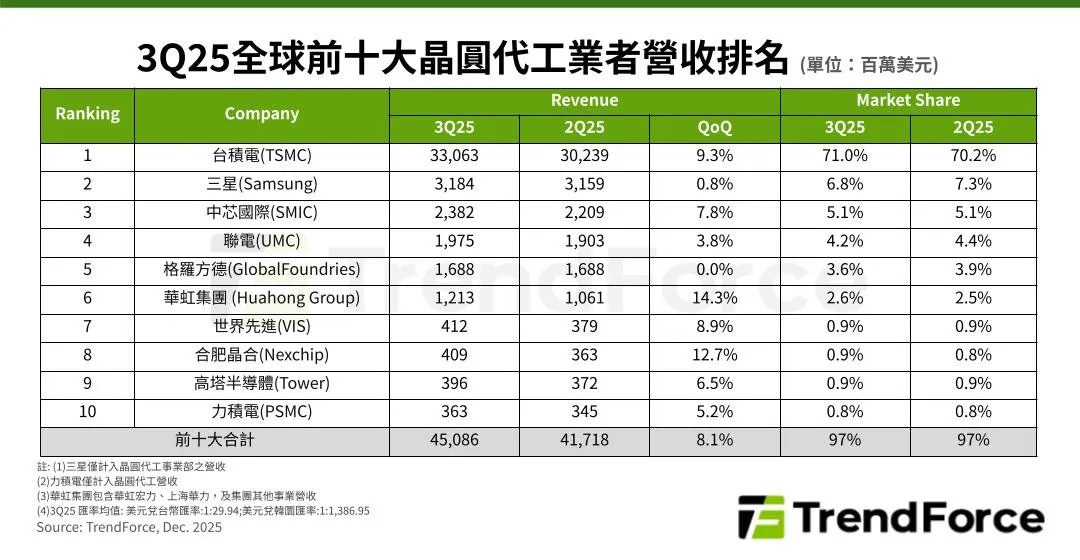

分析第三季主要晶圆代工业者营收表现,台积电营收主要由智慧型手机、HPC支撑,适逢第三季Apple积极备货iPhone系列,加上NVIDIA Blackwell系列平台正处量产旺季,台积电晶圆出货、平均销售价格(ASP)双双季增,营收近331亿美元,季增9.3%。

三星晶圆代工部门(Samsung Foundry)虽然总产能利用率较前一季小幅提升,但对营收贡献有限,以约31.8亿美元大致持平上季,市占6.8%,排名第二。

中芯国际(SMIC)第三季产能利用率、晶圆出货、ASP皆有提升,带动营收季增7.8%,达23.8亿美元,位居第三。

联电营收位居第四,因智慧型手机、PC/笔电新品周边IC需求,以及欧美客户提前拉货部分订单,带动成熟制程备货,其第三季整体产能利用率小幅提升,营收季增3.8%至近19.8亿美元,市占4.2%。

格罗方德(GlobalFoundries)第三季同样得益于智慧型手机、笔电/PC新机周边IC备货订单,晶圆出货小幅季增,但因其一次性下调ASP,营收以约16.9亿美元持平前季。尽管保持第五名,但市占率因同业竞争而微幅滑落至3.6%。

华虹集团(HuaHong Group)第三季营收逾12.1亿美元,以2.6%市占位居第六。旗下HHGrace随著新增十二吋产能陆续释出、下半年涨价晶圆开始出货等,晶圆出货与ASP皆较上季成长。

第七名世界先进(Vanguard)下半年虽面临DDIC订单放缓,但智慧型手机、PC/笔电新品的PMIC增量,带动其晶圆出货与ASP成长,营收季增8.9%至4.12亿美元。

合肥晶合(Nexchip)第三季受惠于消费性DDIC、CIS及PMIC进入新品备货周期,以及客户市占因「China for China」趋势提升、带动上游投片需求,营收季增12.7%至4.09亿美元,排名超越高塔半导体(Tower)上升至第八名。

Tower的产能利用率、晶圆出货皆呈季成长,营收约3.96亿美元,季增6.5%,排名退至第九。力积电(PSMC)第三季晶圆出货小幅季增,且以DRAM为主的记忆体需求与代工价格转强,带动营收较前季成长5.2%,来到3.63亿美元。

點擊閱讀下一則新聞

點擊閱讀下一則新聞