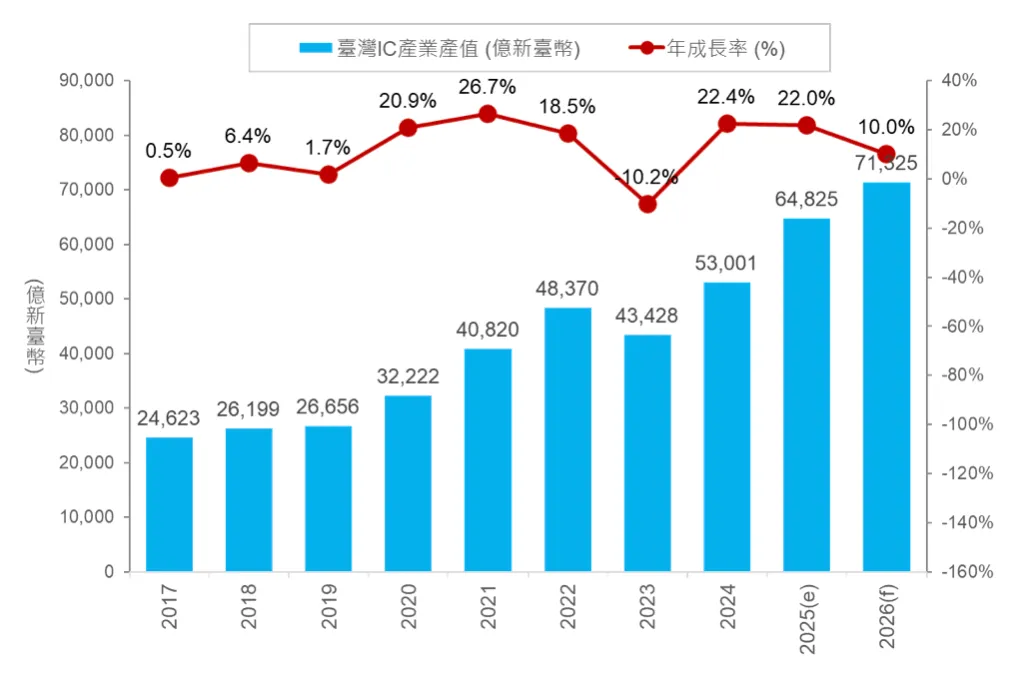

工研院产科国际所王宣智经理以「2026年半导体产业趋势与展望」为题表示,AI应用加速渗透,加上换机需求带动,台湾半导体产业迎来强劲成长。随著AI资料中心、边缘运算与供应链积极备货需求,预估2025年产值将达新台币6.5兆元,年增22%,并在2026年正式突破7兆元大关,达7.1兆元、年增10%。IC制造业受惠于3奈米产能持续满载、2奈米开始贡献,成为驱动核心。先进封装技术的扩展则大幅提升高效能运算(HPC)晶片效能,使台湾在全球供应链的重要性持续提升。

先进封装需求爆量 CoWoS延伸至CPO成下一波关键

在先进封装趋势方面,工研院产科国际所分析师陈靖函指出,摩尔定律迫近物理极限,封装已成为延续晶片效能关键。异质整合、2.5D/3D IC堆叠与高频宽记忆体(HBM)快速普及,尤其AI晶片高度仰赖HBM与逻辑晶片紧密整合,使CoWoS等先进封装需求处于高档。

台湾成熟制程与封装代工能量完整,成为国际晶片大厂不可或缺的合作伙伴。陈靖函表示,先进封装未来将进一步延伸至CPO(共同封装光学),为AI伺服器提供更快、更低延迟的高速传输解方,有望成为下一波驱动产业的技术亮点。

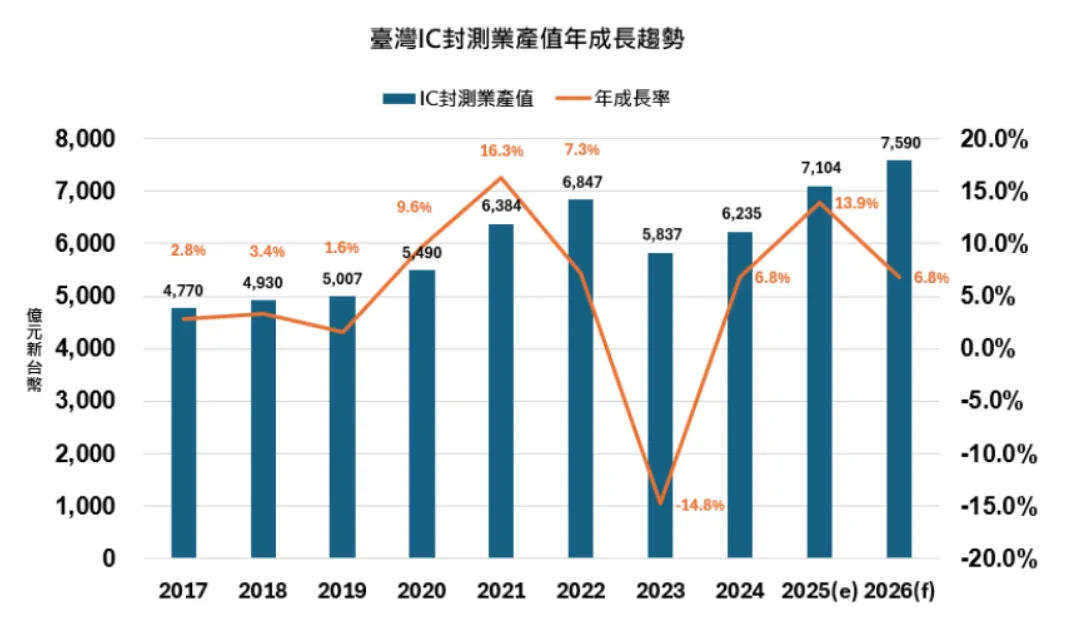

在产值方面,2025年台湾IC封测业产值可望达新台币7,104亿元,年增率达13.9%。陈靖函指出,委外封测业者正积极发展自有异质整合技术,强化与晶圆代工业者的垂直协作,以承接AI与HPC高阶封装订单,巩固台湾在价值链中的不可取代性。

Å世代制程竞逐开跑 台湾维持先进制程领跑者地位

至于IC制造领域,工研院产科国际所分析师刘美君指出,AI应用推动下将驱使先进制程需求持续强劲,2~7奈米将成为未来生产重点。2026年后,制程竞赛重心迈入Å世代,导入GAAFET、CFET、背面供电等技术,以确保下世代AI晶片效能。她强调,记忆体则同样迎来AI驱动的技术进展,3D架构与HBM成为核心,全球业者分别聚焦资料中心与边缘AI应用。

刘美君指出,台湾IC制造业产值预估2025年将达4.3兆元新台币,年增率达26.9%。展望2026年,在AI议题持续发酵带动下,台湾将凭借先进制程竞争力与弹性服务能力,在全球市场持续大放异彩,产值有望突破4.8兆元。

AI PC与手机等边缘应用崛起 IC设计续写历史新高

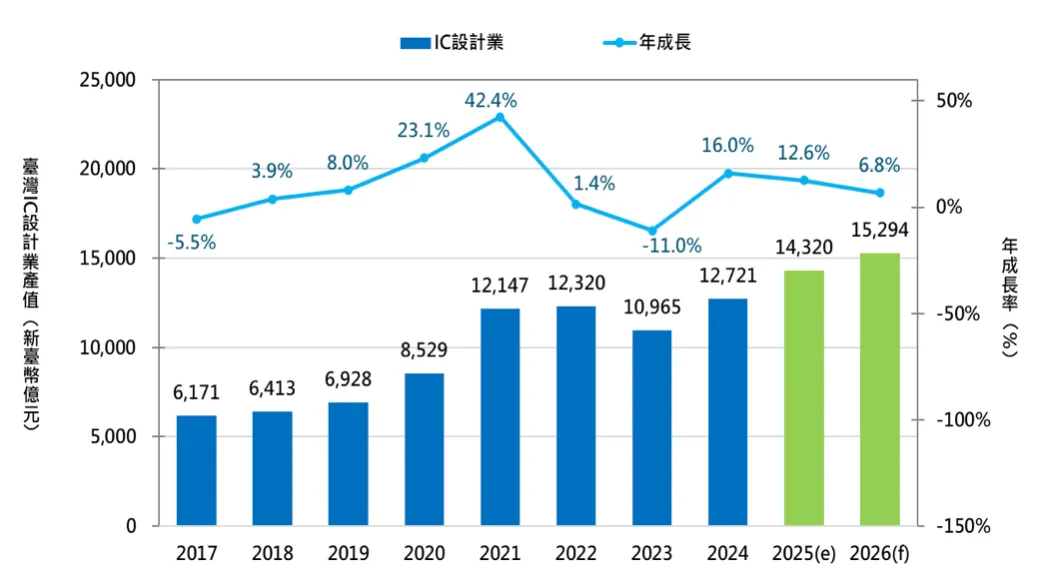

在IC设计方面,工研院产科国际所分析师钟淑婷指出,虽上半年呈现先扬后抑走势,但第四季起在边缘AI、网通晶片回温及旗舰手机晶片销售优于预期带动下,全年仍有亮眼表现。钟淑婷表示,AI ASIC设计服务、PC运算晶片与国际大厂合作落地后效益逐步显现,加上车用、工控与物联网需求稳健,2025年产值可望突破1.4兆元新台币,年增12.6%再创新高,2026年将再提升至1.5兆元。

钟淑婷指出,未来AI应用将从云端扩展至边缘,AI PC与AI手机渗透率提升推升处理与记忆体晶片需求。此外,AI伺服器仍是推动产业核心引擎,台湾厂商应掌握高价值周边晶片商机。同时,除持续深耕核心晶片外,也能针对医疗影像、工业自动化、车载系统等利基市场提升附加价值、避开与国际大厂正面竞争。

深化先进封装、推进2奈米 海外布局成降低风险关键

工研院强调,面对AI浪潮,台湾半导体业应善用全球供应链枢纽的核心优势,持续深化先进封装应用,投入CPO等新兴技术研发。在制程技术方面,晶圆代工需持续推进2奈米与Å世代技术并加强研发投资;IC设计则应积极推动硬体与软体整合,携手云端与应用服务商,共建完整AI生态系。

此外,工研院提醒,在全球供应链重组趋势下,海外产能布局势在必行,不仅有助降低地缘风险,也更贴近市场需求、提升反应速度与供应稳定度。

工研院指出,AI将持续推升电子产品升级、半导体技术演进与市场扩张之势不变。台湾凭借在IC设计、制造与封测的完整链结与创新能力,正站在全球AI竞赛最前线。展望2025至2026年,台湾半导体产业有望再攀高峰,持续强化在全球的关键地位。

點擊閱讀下一則新聞

點擊閱讀下一則新聞