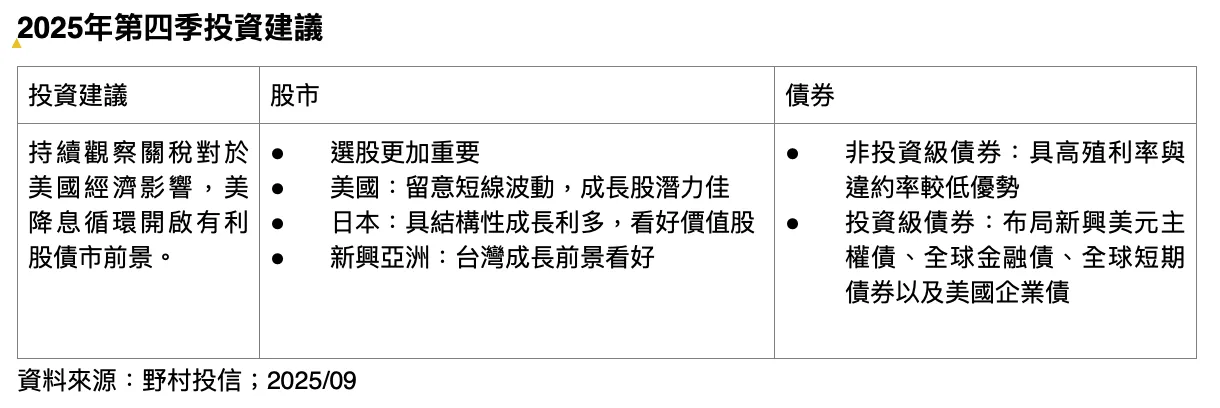

野村投信投资长陈致洲表示,本季核心问题在于应该「追求风险」或「趋避风险」。随著美国关税调升效应浮现,加上政府债务持续增加,市场对企业获利、经济成长与降息步调的预测分歧加大。目前风险资产评价偏高,美股席勒本益比(CAPE)已达40倍,仅次于2000年科技泡沫;BBB级债利差也偏低。股市虽已反映未来一年降息150个基点的可能,但尚未计入经济成长若走缓的风险。

全球利率政策亦须留意。以日本为例,30年长债殖利率一年来从约2%升至逾3%,若持续走高,可能牵动其他成熟国家的长债市场,这部分尚未完全反映。野村投信建议,第四季投资配置将股市部位由「加码」降至「中立」,并强调选股为胜出关键,偏好AI成长股与成熟市场金融股,区域则聚焦美国、日本及新兴亚洲。债券部位则由「中立」提升至「加码」,首选新兴美元主权债与投资级公司债,另建议减码现金并增加黄金配置。

野村投信海外投资部主管吕丹岚补充,美股续创新高之际,评价已不便宜,市场最关心能否延续涨势。他认为可从三方向观察:第一,企业获利表现,第二季财报优于预期,展望正向;第二,联准会降息趋势明确,利率降低有助支撑估值;第三,投资主题如AI能否维持信心。整体而言,美股仍有续涨空间,但全球企业获利分化加剧,需维持分散配置与精准选股,以因应产业轮动。

野村投信固定收益部主管谢芝朕则指出,降息循环有助于资金宽松。回顾2019年至2022年的降息经验,全球货币供给大幅增加逾24兆美元。惟公债可能因「利多出尽」再度承压,长债殖利率可能持续上扬。但对风险性债券而言,资金宽松有利价格走高,成长前景可期。建议布局新兴美元主权债、全球金融债、短期债与美国企业债;非投资等级债则看好殖利率较高的新兴市场与亚洲市场。

野村投信认为,第四季投资策略宜股债均衡配置,股市转为中立并精挑具成长与政策题材的标的,债市则趁降息循环加码布局,并适度配置黄金,透过多元化投资掌握波动中的契机。

點擊閱讀下一則新聞

點擊閱讀下一則新聞