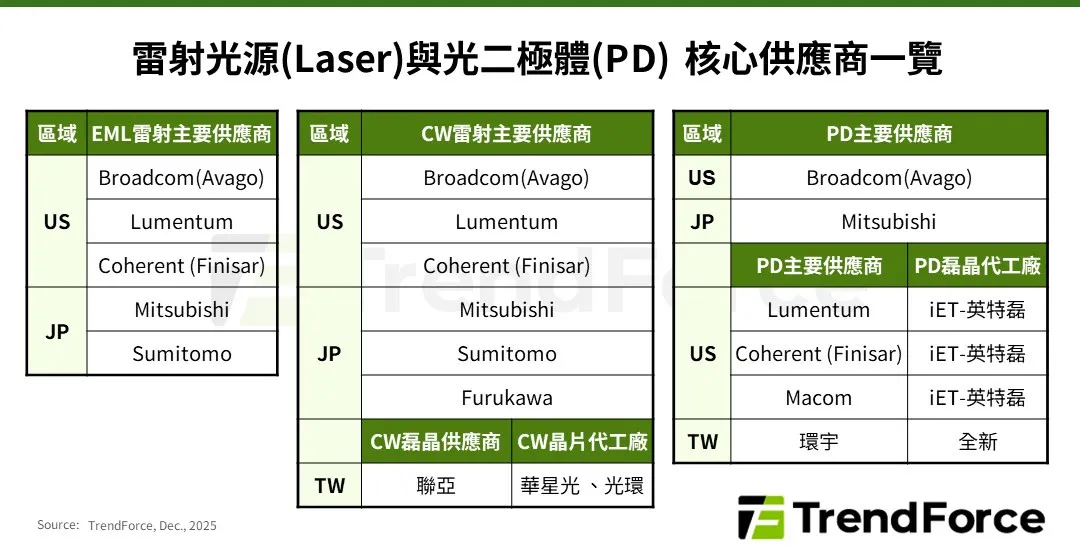

TrendForce 指出,800G 以上光模组爆发,首先在上游雷射光源造成瓶颈。特别是 Nvidia 出于战略考量,已包下全球 EML(Electro-Absorption Modulated Laser)雷射晶片主要供应商的大量产能,使 EML 交期一路延到 2027 年后,市场严重短缺。由于 EML 集成调变器、制程门槛高,全球供应商仅 Lumentum、Coherent(Finisar)、Mitsubishi、Sumitomo、Broadcom 等少数几家,产能被 Nvidia 大量吸收后,其他光模组厂与 CSP 客户被迫寻找替代方案,促使雷射产业格局出现重大变化。

相较 EML,另一主流方案 CW(Continuous Wave)雷射因仅负责光源输出,讯号调变由矽光子(Silicon Photonics)晶片负责,结构较简单、供应商较多,成为非 Nvidia 阵营积极投入的替代方案。然而,CW 雷射虽供应相对宽松,但在 AI 大量建置需求下,产能扩充仍受设备交期与后段切割、老化测试所限制,使 CW 雷射同样面临供需紧绷。为满足客户信赖性要求,多家厂商选择将部分后段制程外包,也推升雷射供应链整体产能吃紧。

除雷射来源外,高速光收发模组中的另一核心元件:光二极体(PD),需求亦同步暴增。为搭配 200G 以上高速传输,各大 PD 厂商如 Coherent、Macom、Broadcom、Lumentum 等,全数推出 200G 高速 PD 产品。由于高速 PD 与雷射一样使用 InP(磷化铟)基板进行磊晶,且目前雷射厂更倾向将自家磊晶产能优先保留给雷射生产,使高速 PD 市场转向英特磊(iET)、全新等台系磊晶代工厂外包生产,带动台湾化合物半导体供应链迎来外溢成长动能。

TrendForce 指出,AI 需求引发的不仅是记忆体缺货,高速传输链同样陷入全面供给吃紧。Nvidia 垄断 EML 雷射能确保其自家 GPU 集群交货,但也加速竞争对手全面改采 CW 雷射与矽光子技术,使两大技术阵营正式分流。未来几年,800G~1.6T 将成资料中心主流,雷射、PD 与矽光子产能扩张将成为供应链最核心的战略制高点。

TrendForce 认为,在高速互联成为 AI 伺服器新瓶颈后,具备高阶 InP 磊晶、矽光制程与光电整合能力的业者,将成为下一波成长焦点,全球供应链正在快速重组。

點擊閱讀下一則新聞

點擊閱讀下一則新聞