凯基投顾表示,2026 年不仅 AI 伺服器需求续强,部分美国云端服务供应商(CSP),尤其 Microsoft 与 Amazon 的通用伺服器需求亦明显回升。受各家 CSP 策略不同影响,美系与中系多数业者仅呈现个位数增长,品牌伺服器甚至衰退,但 Microsoft 与 Amazon 的扩产动能强劲,使整体通用伺服器出货量可望于 2025 年年增 3%、2026 年进一步加速至年增 10%。

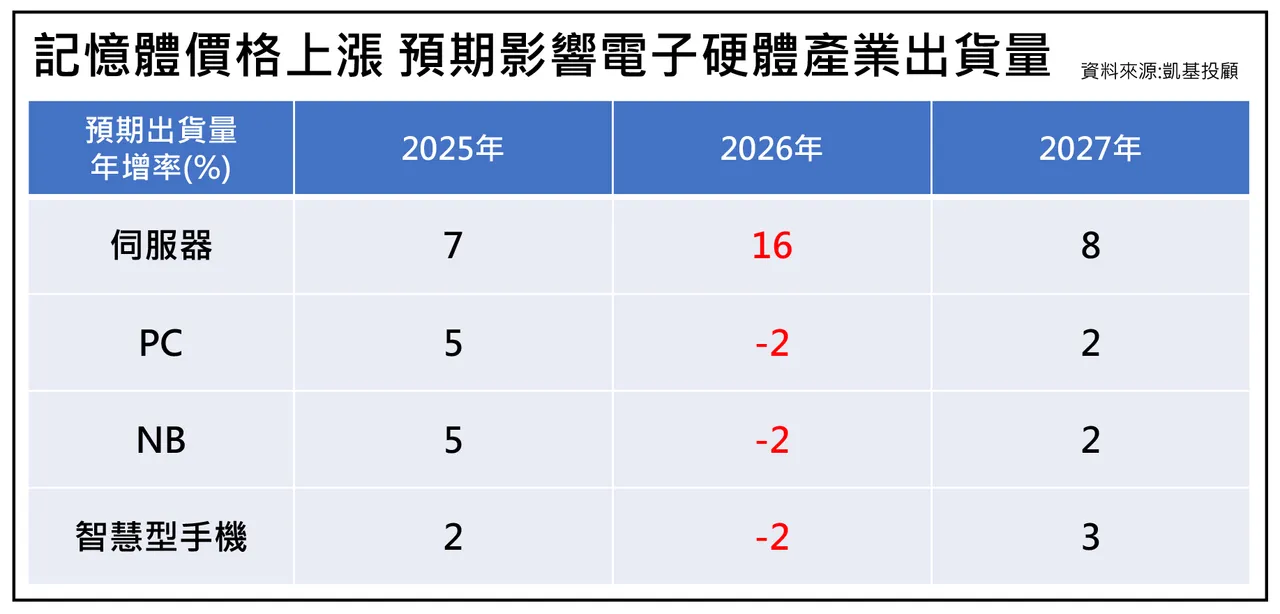

AI 伺服器部分,凯基投顾预估出货量将于明后年持续保持强劲动能,2025、2026 年均维持每年 70% 至 80% 的高速成长。综合通用与 AI 伺服器需求,预估全球伺服器总出货量 2025 年年增 7%、2026 年年增 16%。

不过,记忆体上涨也带来另一面冲击。凯基投顾指出,由于 DRAM 与 NAND 涨幅显著,2026 年 PC 与智慧型手机的记忆体成本将年增超过 50% 至 60%,多数品牌势必调整售价以降低获利压力,导致消费意愿下滑。受此影响,凯基下修 2026 年全球 PC 出货量预估至年减 2%,反映消费型 PC 与 Chromebook 最受波及;全球智慧手机出货量同样下修至年减 2%,其中中低阶手机冲击最大,高阶如 iPhone 因长约保障及高记忆体比重,影响相对有限。

展望 2026 年投资布局,凯基投顾表示,在 Microsoft、Amazon 等大客户强劲需求带动下,通用伺服器与 AI 伺服器供应链相对具备成长契机;反之 PC 与手机业者由于出货与获利受压,成长性较弱。至于 Apple 相关供应链,由于需求稳定,2026 年展望相对持平但不悲观。

點擊閱讀下一則新聞

點擊閱讀下一則新聞

战争题材发酵!军工股走高科技股拉回 美股道琼涨270点