Counterpoint指出,第二季出货动能主要集中在商用市场,包括大型企业、公部门与教育机构等为因应Windows 10退场而大规模更新设备。反观消费市场表现则较为分歧,中阶机型维持稳健销售,但高阶超薄笔电在成熟市场表现不如预期,反映消费者支出依旧保守。

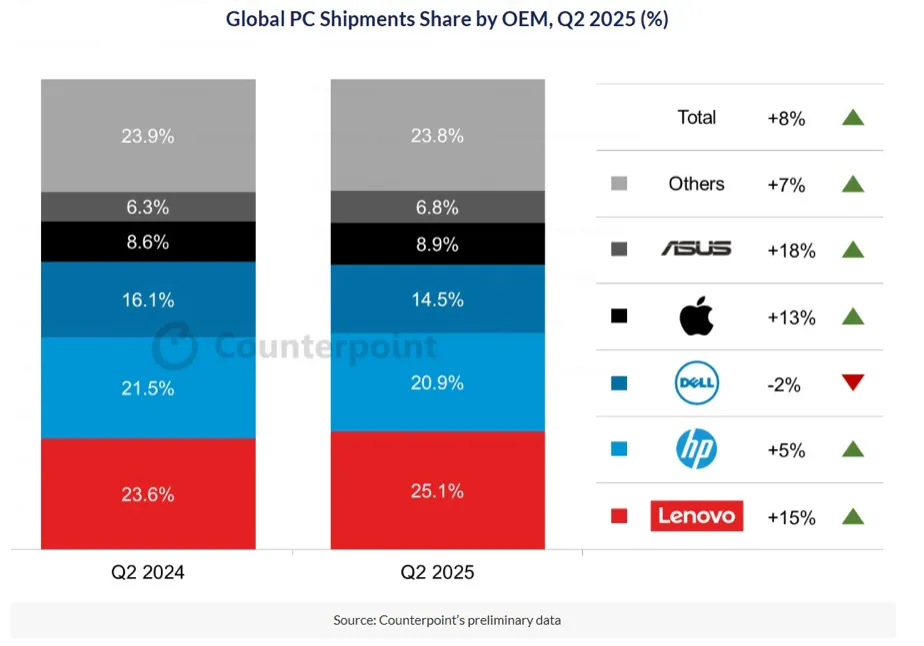

品牌方面,联想(Lenovo)稳居全球市占龙头,市占率约25%,主要受惠于提前备货、AI笔电导入与换机需求多重推动。惠普(HP)与戴尔(Dell)分居二、三名,企业采购稳定,但价格竞争压力升高。Apple则靠M4系列新机稳住MacBook销售动能,惟年增幅不及前几季。值得一提的是,Lenovo、Apple与Asus皆缴出逾10%年成长佳绩,巩固市场版图。

尽管美国近期短暂取消部分笔电关税,市场短期稍见回稳,但业界仍高度关注未来数月即将上路的新一轮关税措施,涵盖半导体零组件与多项科技产品。美中贸易摩擦未解,使产业供应链持续面临重大压力。Counterpoint警告,这些政策不确定性恐抑制企业采购意愿,特别对AI PC等高阶新品的出货成长构成风险。

为分散风险、降低对中国制造的依赖,OEM与ODM、EMS代工伙伴已加快产能转移至越南、印度、墨西哥等地。尽管新兴制造基地仍有基础设施与政策挑战,但全球PC供应链正在迈向分散化与韧性化重塑。

Counterpoint资深分析师Minsoo Kang指出,AI PC将于2026年起成为笔电市场主力,届时超过半数笔电预期将搭载AI功能。Counterpoint研究副总监David Naranjo也强调,美国仍是AI PC销售与技术验证关键市场,若关税政策持续摇摆不定,企业与消费者采购将趋于保守,对整体成长构成压力。

对PC品牌而言,稳定美国市场供应链与成本控管已成为战略重点。制造基地转移不仅因应短期关税问题,更是面对单一供应国风险的长期解方。尽管迁厂涉及高额投资、人力培训与物流重整,但也代表全球PC产业正进入一个转型重塑的新阶段。随著AI笔电逐步普及,率先部署AI技术与生态系的品牌,将有望在未来换机潮中掌握领先契机。

點擊閱讀下一則新聞

點擊閱讀下一則新聞