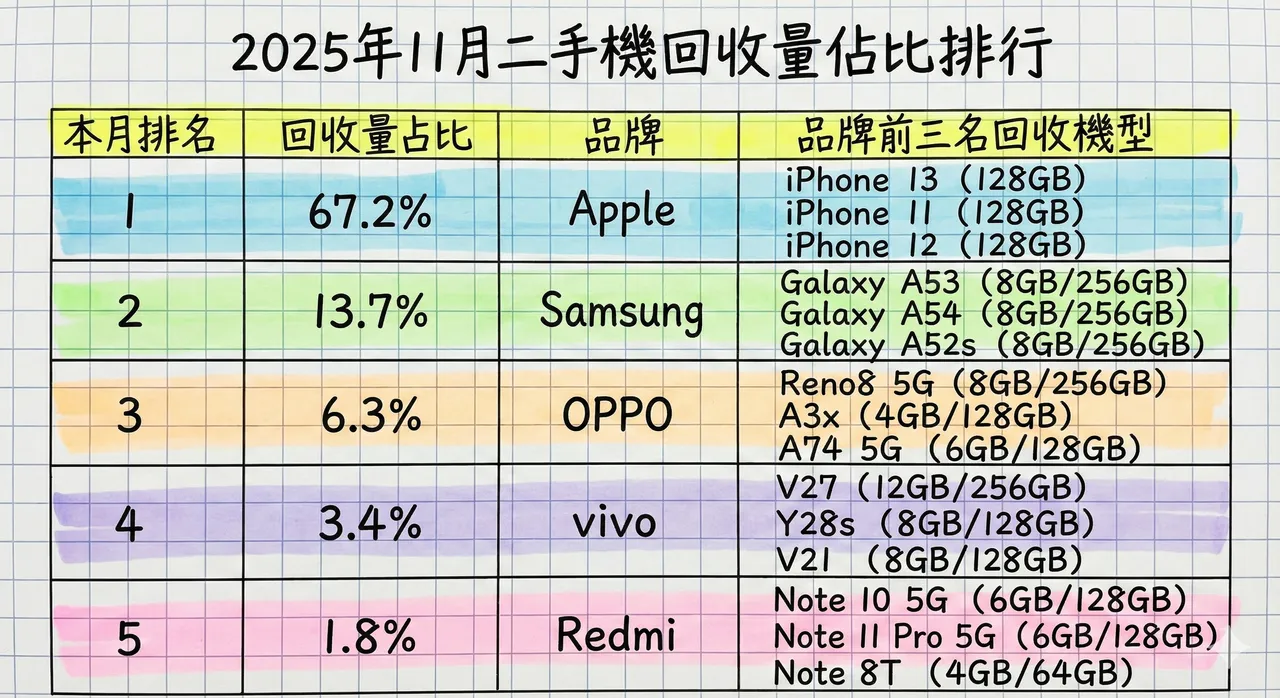

连锁通讯门市杰升通信指出,苹果长期主导二手机回收市场,主因在于iPhone产品线世代明确、容量规格集中,加上通路与电信端长期配合旧换新补贴,形成高度成熟的回收体系。即便在新机效应逐步退烧后,iPhone仍是消费者换机与回收的首选品牌,使其回收占比持续维持在高档水准。

排名第二的三星,11月回收占比为13.7%,稳居安卓阵营龙头。回收机型以Galaxy A系列为主,显示三星在中阶市场累积的用户基数,逐步转化为稳定的二手机回收量。杰升通信分析,随著三星近年延长系统更新年限、提升产品耐用度,消费者对于回收旧机的接受度提高,也使三星在回收市场的表现相对稳健。

OPPO则以6.3%的回收占比排名第三,为本月安卓品牌中表现较为亮眼者。杰升通信指出,OPPO回收量主要来自Reno与A系列机型,反映其在中阶与入门市场的流通性仍高。由于OPPO机型在外型设计与拍照功能上具备辨识度,二手市场转手速度快,也提升回收商给价意愿,形成正向循环。

vivo本月回收占比为3.4%,排名第四。杰升通信分析,vivo在台湾市场的产品线布局较集中于中低阶与通路机型,回收量虽不高,但维持相对稳定,显示其用户换机节奏偏向拉长,回收动能呈现缓步释放。

排名第五的红米,回收占比仅1.8%,且回收量较上月明显下滑。杰升通信认为,红米用户多为价格敏感族群,当回收补贴诱因不足、或新机吸引力有限时,往往选择将旧机留作备用,而非立即投入回收市场,导致红米在整体回收占比中持续垫底。

整体来看,11月二手机回收市场呈现「品牌集中化」特征,前两大品牌苹果与三星合计占比超过8成。杰升通信指出,随著新机售价与零组件成本持续走高,通路端旧换新策略将更著重于品牌与机型结构操作,未来二手机回收市场的竞争,将不只比价格,更是品牌长期产品策略与用户黏著度的延伸战场。

點擊閱讀下一則新聞

點擊閱讀下一則新聞