IDC指出,此波成长由多项因素推动,包括产品改款刺激换机意愿、新兴市场教育采购增加,以及各品牌为应对美国关税预期而提前拉货。其中,中高阶平板导入AI应用,如智慧笔记、影像处理与多工效率提升,也吸引部分高阶用户升级意愿。

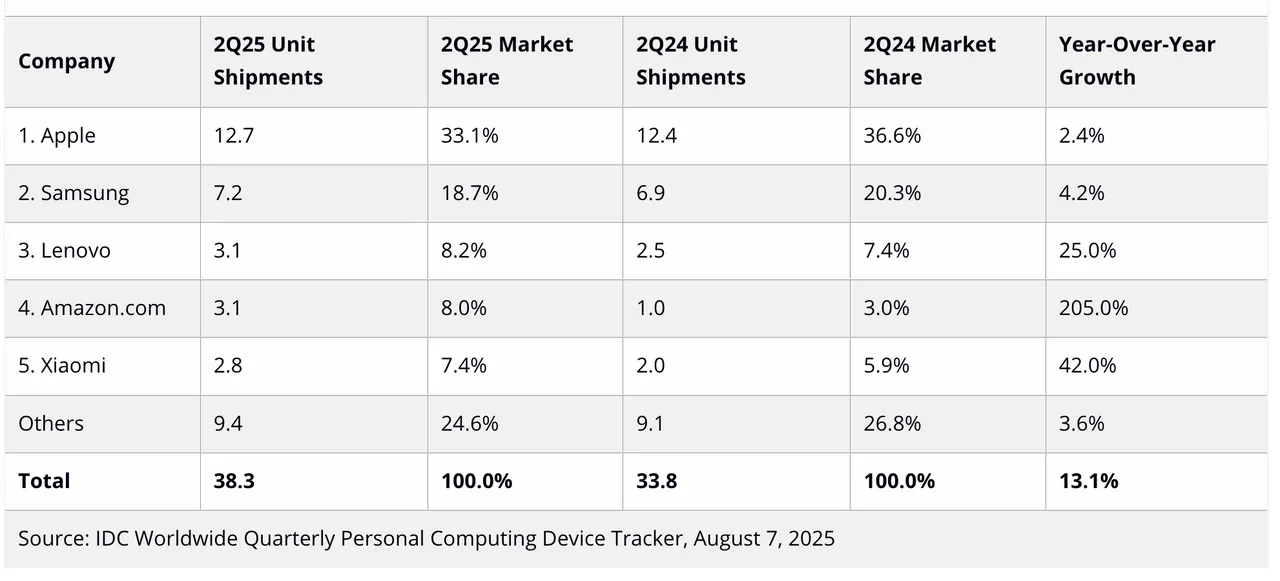

各品牌表现方面,苹果(Apple)稳居全球第一,第二季出货1,270万台,年增2.4%。主力来自三年未改款的10.9吋iPad,以及新推出的11吋与13吋iPad Air,为整体销量带来贡献。

三星(Samsung)稳居第二,出货720万台、年增4.2%。除拉丁美洲专案挹注外,亦积极扩展中东与欧洲市场出货。

联想(Lenovo)则维持第三,出货310万台、年增25%,主打Tab M系列销售,加上中国补助推升Y700与「小新 Pad Pro」等产品销量。亚马逊(Amazon)强势回归前五,出货同为310万台,年增幅高达205%。IDC分析,其成长与Prime Day活动时间巧妙落在关税传言前夕有关,促使通路提前大量备货。

小米(Xiaomi)则以280万台名列第五,年增42%,主打Pad 7与Redmi Pad SE,同时推出Pad 7 Ultra、Pad 7S Pro与Redmi K Pad等新机,持续扩展中低阶产品线。

IDC资深分析师Anuroopa Nataraj指出,平板多为次要装置,消费者倾向等待促销入手,补贴与降价对购买行为具明显影响。她表示,三星透过积极促销提升销量,苹果则仰赖较低阶产品维持量体。尽管高阶买家仍具潜力,但品牌信任、生态系完整度与创新能力,仍是消费者愿意付出高价的关键,唯有少数厂商能在该领域站稳脚步。

點擊閱讀下一則新聞

點擊閱讀下一則新聞

三星推One UI 8.5 S25系列率先试用